Indice

- 1 Cosa fare subito dopo un incidente stradale: sicurezza, soccorsi e rilevazioni

- 2 Come compilare correttamente il modulo CAI di constatazione amichevole

- 3 Come denunciare un sinistro stradale alla compagnia assicurativa

- 4 Quali documenti servono per la denuncia del sinistro e perché sono fondamentali

- 5 Differenza tra risarcimento diretto e risarcimento ordinario: quando si applicano

- 6 Come funziona il risarcimento per i terzi trasportati e per i passanti

- 7 Tempi di liquidazione del risarcimento del sinistro e obblighi della compagnia assicurativa

- 8 Come richiedere il risarcimento in caso di veicolo non assicurato o non identificato

- 9 Cosa succede se non si trova un accordo sul risarcimento: conciliazione e vie legali

- 10 FAQ sul sinistro stradale: le risposte ai dubbi più comuni

- 11 Entro quanto tempo devo denunciare un sinistro?

- 12 Cosa succede se non firmo il modulo CAI?

- 13 La protezione alla guida con Groupama Guidamica

La legge impone al conducente l’obbligo di fermarsi, prestare soccorso e, in caso di feriti, contattare immediatamente i soccorsi. La mancata assistenza può configurare reato, ai sensi dell’articolo 189 del Codice della Strada.

Ogni conducente ha inoltre il dovere di fornire le proprie generalità, collaborare nella ricostruzione della dinamica dell’incidente e, entro tre giorni, denunciare l’accaduto alla propria compagnia assicurativa. La denuncia di sinistro è sufficiente per consentire alla compagnia di aprire e gestire la pratica; tuttavia, la richiesta di risarcimento formale, presentata ai sensi degli articoli 148 e 149 del Codice delle Assicurazioni Private, è necessaria per far decorrere i termini di legge relativi alla formulazione dell’offerta di risarcimento e alla successiva liquidazione dei danni.

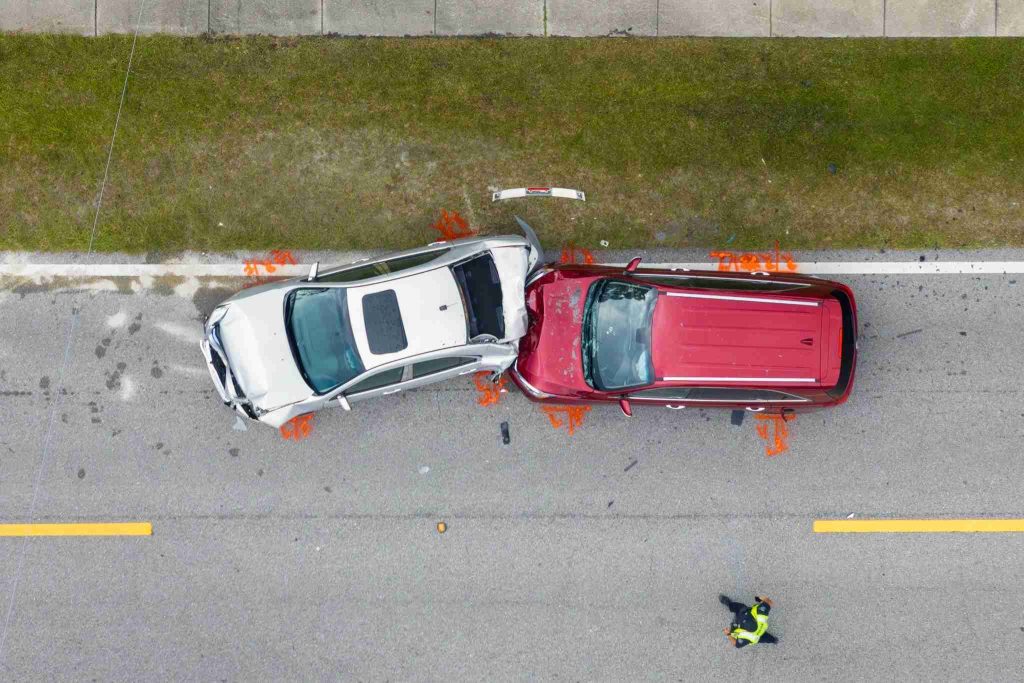

Cosa fare subito dopo un incidente stradale: sicurezza, soccorsi e rilevazioni

Subito dopo un sinistro, è fondamentale mantenere la calma e garantire la sicurezza di tutte le persone coinvolte. In caso di feriti, occorre chiamare il 112 o il 118, segnalare il veicolo con il triangolo e non spostare i mezzi fino all’arrivo delle forze dell’ordine.

Se non ci sono feriti, è consigliabile spostare i veicoli solo dopo aver scattato foto chiare della scena — includendo posizione, targa e danni visibili — per documentare l’accaduto. La raccolta di testimonianze e la compilazione del modulo CAI (Constatazione Amichevole di Incidente) sono passaggi fondamentali per tutelare i propri diritti.

Come compilare correttamente il modulo CAI di constatazione amichevole

l modulo CAI (o modulo blu) serve a descrivere le circostanze dell’incidente e rappresenta la base per l’apertura del sinistro. Se c’è accordo tra le parti sulla dinamica, deve essere firmato da entrambi i conducenti: l la firma congiunta consente alla compagnia di aprire e gestire la pratica di sinistro, ma il rispetto dei termini di legge previsti dagli articoli 148 e 149 del Codice delle Assicurazioni Private è garantito solo se la compagnia riceve una richiesta di risarcimento danni completa di tutti gli elementi richiesti.

In assenza di accordo, il modulo può essere compilato anche singolarmente. È necessario riportare con precisione i dati anagrafici, le targhe, la posizione dei veicoli e un disegno esplicativo della scena. Entro l’8 aprile 2026 tutte le compagnie dovranno rendere disponibile anche la compilazione digitale e la trasmissione telematica del modulo, semplificando le procedure per gli assicurati.

CID: cos’è, come e quando compilarlo

Quando capita un incidente stradale, spesso ci si trova in difficoltà su cosa fare e quali documenti compilare.

Come denunciare un sinistro stradale alla compagnia assicurativa

La denuncia del sinistro è obbligatoria e deve essere inoltrata alla compagnia entro tre giorni dalla data dell’incidente, come previsto dall’articolo 1913 del Codice civile. La comunicazione può avvenire tramite il modulo CAI, una denuncia cautelativa scritta o attraverso i canali digitali della compagnia.

Nella denuncia devono essere indicati i dati delle persone coinvolte, la dinamica, il luogo, l’orario e le eventuali autorità intervenute. In caso di ritardo, la compagnia può chiedere spiegazioni; tuttavia, una denuncia tardiva non annulla automaticamente il diritto al risarcimento, se l’assicurato dimostra buona fede e collaborazione.

Quali documenti servono per la denuncia del sinistro e perché sono fondamentali

Per una corretta gestione del sinistro è necessario presentare un modulo CAI (Constatazione Amichevole di Incidente) compilato in ogni sua parte e, se possibile, sottoscritto da entrambi i conducenti. Il CAI costituisce già la denuncia di sinistro, in quanto contiene i dati anagrafici, assicurativi e descrittivi delle persone e dei veicoli coinvolti.

È consigliabile allegare fotografie del sinistro, eventuali testimonianze raccolte e altri elementi utili alla ricostruzione della dinamica.

In presenza di lesioni personali, occorre integrare la richiesta di risarcimento con il certificato medico di guarigione o di stabilizzazione dei postumi. La compagnia assicurativa è tenuta a richiedere integrazioni solo se la richiesta di risarcimento danni risulta incompleta: tale obbligo non si applica, invece, alla semplice denuncia di sinistro o alla presentazione del modulo CAI, che non fanno decorrere i termini previsti dal Codice delle Assicurazioni.

Tamponamento in auto: cosa fare subito e chi paga davvero

Il tamponamento è uno degli incidenti stradali più frequenti sulle strade italiane. Può verificarsi in città, spesso nei pressi di incroci o semafori, ma anche in autostrada, dove la velocità più elevata ne amplifica le conseguenze.

Differenza tra risarcimento diretto e risarcimento ordinario: quando si applicano

Esistono due modalità principali per ottenere il risarcimento in caso di incidente auto: il risarcimento diretto e il risarcimento ordinario.

Il risarcimento diretto si applica quando l’incidente coinvolge solo due veicoli assicurati e immatricolati in Italia (o a San Marino o in Vaticano) e quando il danneggiato non è responsabile o lo è solo in parte. In questa procedura, l’assicurato si rivolge direttamente alla propria compagnia, che provvede al pagamento e poi si rivarrà sull’impresa del responsabile, secondo la convenzione CARD.

Il risarcimento ordinario si applica invece nei casi più complessi: incidenti con più di due veicoli, tamponamenti a catena, sinistri con veicoli stranieri o non assicurati, o lesioni gravi del conducente superiori al 9% di invalidità permanente. In questi casi, la richiesta va presentata alla compagnia del veicolo responsabile.

Come funziona il risarcimento per i terzi trasportati e per i passanti

La RC Auto copre automaticamente i terzi trasportati, ossia i passeggeri presenti a bordo dei veicoli coinvolti. In caso di lesioni, la richiesta di risarcimento deve essere inviata alla compagnia del veicolo sul quale viaggiavano, che è tenuta a provvedere al pagamento entro 90 giorni dalla ricezione di una richiesta completa di tutti gli elementi previsti dalla legge, fino al massimale minimo di copertura.

Per i passanti o i pedoni coinvolti, la procedura è invece ordinaria: la domanda di risarcimento va presentata alla compagnia del responsabile del sinistro. Se il veicolo non è identificato o non risulta assicurato, il danno viene liquidato dal Fondo di Garanzia per le Vittime della Strada, gestito da CONSAP, nei limiti e secondo le modalità stabilite dalla normativa vigente.

Tempi di liquidazione del risarcimento del sinistro e obblighi della compagnia assicurativa

I termini per la liquidazione del risarcimento decorrono solo dalla data in cui la compagnia riceve una richiesta di risarcimento danni completa, contenente tutti gli elementi previsti dagli articoli 148 e 149 del Codice delle Assicurazioni Private.

In presenza di una richiesta valida, la compagnia è tenuta a formulare l’offerta di risarcimento entro:

- 30 giorni, se il modulo CAI è stato firmato da entrambi i conducenti;

- 60 giorni, in caso di danni materiali senza firma congiunta;

- 90 giorni, per danni alla persona, con decorrenza dalla presentazione del certificato medico di guarigione o di stabilizzazione dei postumi.

Una volta accettata l’offerta, l’impresa deve procedere al pagamento entro 15 giorni.

La semplice denuncia di sinistro o la presentazione del modulo CAI non fanno decorrere tali termini di legge, poiché non costituiscono richiesta di risarcimento.

Come richiedere il risarcimento in caso di veicolo non assicurato o non identificato

Se l’incidente è causato da un veicolo non assicurato, rubato o impossibile da identificare, il danneggiato deve rivolgersi al Fondo di Garanzia per le Vittime della Strada. Il fondo indennizza i danni alle persone e, in alcuni casi, anche quelli materiali.

La richiesta può essere inoltrata direttamente alla CONSAP, seguendo le istruzioni e i moduli disponibili sul sito ufficiale. Dopo la verifica, il Fondo provvede al pagamento entro i limiti previsti e si rivale poi sul responsabile o sul proprietario del veicolo, se identificato.

Cosa succede se non si trova un accordo sul risarcimento: conciliazione e vie legali

Se la compagnia rifiuta o propone un risarcimento ritenuto inadeguato, il danneggiato può attivare la Conciliazione Paritetica, una procedura extragiudiziale prevista per controversie fino a 15.000 euro, o ricorrere alla negoziazione assistita, con l’intervento di un legale.

Dal 15 gennaio 2026 sarà inoltre possibile presentare ricorso all’Arbitro Assicurativo, istituito presso l’IVASS, un organismo indipendente che avrà il compito di risolvere in modo rapido e imparziale le controversie tra consumatori e compagnie di assicurazione, senza ricorrere al giudice ordinario.

Resta comunque sempre possibile avviare un’azione giudiziaria per far valere i propri diritti, anche se la soluzione bonaria o arbitrale è generalmente più rapida, economica e meno onerosa per le parti coinvolte.

FAQ sul sinistro stradale: le risposte ai dubbi più comuni

Entro quanto tempo devo denunciare un sinistro?

La denuncia va presentata entro 3 giorni dall’incidente. In caso di ritardo giustificato, la compagnia può comunque accettare la denuncia.

Cosa succede se non firmo il modulo CAI?

Il sinistro può essere comunque denunciato, ma i tempi di risarcimento si allungano e serviranno ulteriori verifiche da parte della compagnia.

Il sinistro rimane registrato nel mio storico assicurativo?

Sì. Tutte le denunce vengono inserite nei database ANIA e possono influire sul premio RC Auto o sulla classe di merito dell’assicurato.

Guidamica

Sentiti sempre protetto! Guidamica è l’assicurazione auto flessibile e modulare, personalizzabile in base alle tue esigenze. Anche per la Mobilità Alternativa (Pedelec, monopattino, mezzi pubblici…)

La protezione alla guida con Groupama Guidamica

Con la polizza Guidamica di Groupama Assicurazioni, ogni automobilista può contare su una protezione completa in caso di sinistro. Oltre alla copertura RC Auto obbligatoria, la formula prevede garanzie aggiuntive personalizzabili, come assistenza stradale, tutela legale e coperture per eventi naturali o atti vandalici.

Guidamica consente di ottenere il risarcimento in tempi rapidi grazie a una rete di centri di liquidazione e a un servizio clienti dedicato.

L’articolo in breve

Il sinistro stradale richiede calma, tempestività e rispetto delle procedure previste dalla legge. Dopo aver messo in sicurezza l’area e prestato soccorso, è fondamentale compilare il modulo CAI, raccogliere prove e denunciare l’incidente entro tre giorni alla compagnia assicurativa. Il risarcimento può avvenire con procedura diretta o ordinaria, a seconda delle circostanze e delle responsabilità accertate. I tempi di liquidazione variano in base alla completezza della documentazione allegata alla richiesta di risarcimento e alla tipologia di danno, distinguendo tra danni materiali e lesioni personali. In caso di veicoli non assicurati interviene la CONSAP, mentre le controversie sul risarcimento possono risolversi tramite conciliazione paritetica o assistenza legale.

Pubblicato il 17 Novembre 2025